Kontakt

- Let’s connect!

- +49 (0)931 780998-87

- hello@ososoft.de

- Kontaktformular

09.08.2021 | Johannes Kübert

Das Material Ledger erfüllt grundsätzlich zwei unterschiedliche Zielsetzungen: das Führen paralleler Währungen/Bewertungen und die Istkostenrechnung. Was genau hinter diesen beiden Funktionen steckt und wie diese angewendet werden können, soll in dieser Serie zum ML erklärt werden. Nach der Einführung zum Thema und der Erläuterung der parallelen Währungen / Bewertungen wird in diesem fortführenden Beitrag auf die Istkostenrechnung eingegangen.

Wie bereits im vorhergehenden Beitrag kurz erläutert, findet sich die Zielsetzung der Istkostenkalkulation in der Ermittlung von Istkosten für fremdbeschaffte und eigengefertigte Materialien. Darüber hinaus umfasst die Istkalkulation eine istkostengerechte Bestandsbewertung aller wertmäßig geführten Materialien der Materialbestände, sowohl von z.B. Rohstoffen als auch von Halb- und Fertigerzeugnissen. Im Folgenden wird genauer untersucht, was hinter diesen Thematiken steckt.

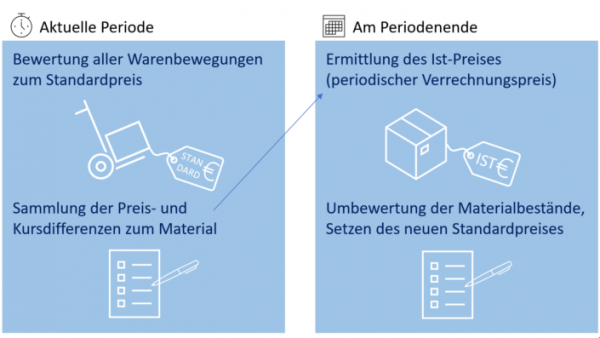

Das Ziel der Istkostenkalkulation liegt in der Ermittlung des periodischen Istpreises pro Material, auch periodischer Verrechnungspreis genannt. In diesem Preis sollen folglich alle Istkosten des Materials der jeweiligen Periode einfließen. Dazu erfolgt vorerst eine Bewertung aller Warenbewegungen innerhalb der aktuellen Periode mit dem Standardpreis. Um die Istkosten jedoch im Nachhinein zu ermitteln, werden parallel die auftretenden Preis- und Kursdifferenzen in Bezug auf das Material im Material Ledger gesammelt. So kann am Periodenende dann pro Material der Ist-Preis ermittelt werden – dieser wird als periodischer Verrechnungspreis bezeichnet. Dieser Preis wird dann verwendet, um die Materialbestände entsprechend umzubewerten (optional) und kann dann als Standardpreis für die kommende Periode festgelegt werden. Jegliche Kostenabweichungen vom Standardpreis werden ermittelt, um dann den jeweiligen Anteil der Abweichungen mit Hilfe der Iststückliste über mehrere Fertigungsstufen hinweg bis zum Fertigprodukt hochzuwälzen. Optional können auch Abweichungen von Kostenstellen und Geschäftsprozessen berücksichtigt werden. Um ein konsistentes Controlling des Produktionsbereichs zu garantieren, erfolgt keine Nachverrechnung der Abweichungen auf den jeweiligen Kostenträger (etwa dem Produktionsauftrag).

Darüber hinaus kann berücksichtigt werden, welcher Anteil der aufgezeichneten Abweichungen den internen Materialverbräuchen bzw. den Verkäufen zuzurechnen ist. Die Nachbelastung kann dann mit dem jeweiligen Anteil auf das Verbrauchkonto, auf welches der Materialverbrauch verbucht wurde, durchgeführt werden. Dies nennt sich auch „Verbrauchsnachbewertung“. Somit kann eine Nachbewertung der Kosten des Umsatzes beim Verkauf zu Ist erfolgen. Dies kann entsprechend auch für das CO-Kontierungsobjekt, also beispielsweise der Kostenstelle, passieren.

Bei der Istkalkulation kann auch die Ware in Arbeit (WIP; Work in Progress) berücksichtigt werden. Wurden Materialverbräuche für Produktionsaufträge gebucht, die in der Abrechnungsperiode erst teilgeliefert oder noch gar nicht geliefert wurden, so werden diese Verbräuche teilweise bzw. vollständig der Ware in Arbeit zugerechnet. Die Abweichungen zu den der WIP angerechneten Materialverbräuche können dann den WIP-Konten nachbelastet werden. Somit kann die WIP zu den Istkosten der Komponenten und Leistungen nachbewertet werden. Wird die Ware in Arbeit dann in den nächsten Perioden durch Endlieferung der Produktionsaufträge aufgelöst, dann werden die den WIP-Konten nachbelasteten Abweichungen an die Produkte weiterverrechnet.

Die Istkalkulation verbindet darüber hinaus die Vorteile der beiden bekannten Preissteuerungsmöglichkeiten "Standardpreis" und "gleitender Durchschnittspreis". Denn hier wird eine istkostengerechte Bestandsbewertung bei gleichzeitiger Vermeidung der Probleme bei Bewertung mit dem gleitenden Durchschnittspreis vermieden und die vorläufige Bewertung mit den Standardpreisen ermöglicht das konsistente Controlling, vor allem das periodische Controlling.

Die Umbewertung der Bestände am Periodenende ist wie bereits erwähnt optional. Somit ist die Istkalkulation nicht nur für die Istkostenrechner von Interesse, sondern kann auch eingesetzt werden, um einen Ausweis der tatsächlichen Materialkosten zu erhalten – rein zu informativen Zwecken. Aus diesem Grund erfolgt in der Istkalkulation nicht nur eine Sammlung von Istkosten, sondern auch eine Fortschreibung aller Abweichungen zu den Standardkosten.

Mit diesen Informationen können auch make-or-buy Entscheidungen leichter getroffen werden: durch die Fortschreibung der Daten auf Ebene der Beschaffungsalternativen ist ein Vergleich der unterschiedlichen Bezugsquellen für das bestimmte Material möglich.

Die Istkostenkalkulation hat folglich viele Funktionen. Als Hauptfunktion wird jedoch meist darin gesehen, Preisänderungen richtig auf das letztendliche Produkt zu kalkulieren. Das heißt, wenn ein Rohstoff oder ein Arbeitsvorgang mehr kostet als ursprünglich geschätzt, können diese Kostenabweichungen direkt den Produkten zugeteilt werden. Die Ursachen für die Abweichungen können einfach zurückverfolgt werden und die Brutto Marge beinhaltet alle tatsächlichen Istkosten.

Mit diesem Beitrag konnten wir Ihnen hoffentlich einen Überblick über die Istkostenkalkulation im Material Ledger verschaffen. Ersichtlich wurde hierbei, dass diese Thematik nicht zu unterschätzen ist und viele verschiedene Funktionen und Aspekte miteinbezieht. Bei weiteren Fragen zum Thema können Sie gerne auf uns zukommen.

Doch zum Thema Material Ledger ist das noch nicht alles! Im letzten, folgenden Teil der Serie werden die Änderungen mit S/4HANA vor allem in Bezug auf die Tabellen erklärt, eine Zusammenfassung gegeben und ein Fazit gezogen. Schauen Sie also wieder vorbei oder abonnieren Sie direkt unseren Blog für interessante Insights, spannende Themenserien und Neuigkeiten rund ums Thema S/4HANA!